2024变数下的2025浆纸行业趋势分析

2025-03-18庄向群

1、2024中国浆纸行业新变化,2、从供求关系看供应链影响,3、2025浆纸发展趋势分析。

1、2024年中国浆纸行业新变化

2024年,充满变数和煎熬的一年 …….

变数一:纸张产能扩张继续加码

2020年审批规划超大项目一览

五洲湖北449万吨浆纸一体,玖龙北海795万吨浆纸一体,建晖360万吨浆纸一体,太阳南宁525万吨林浆纸,仙鹤250万吨浆纸一体,亚太山东100万吨文化纸,联盛390万吨浆纸一体,江苏景兴260万包装生活,APP如东78万生活纸,江苏金田250万吨包装纸,金桂三期300万林浆纸一体。

变数二:2024年纸和纸板产量再创历史新高

2024年纸和纸板产量同比增长8.6%,突破1.55亿吨,同比去年再增加近1300万吨,再创历史新高。

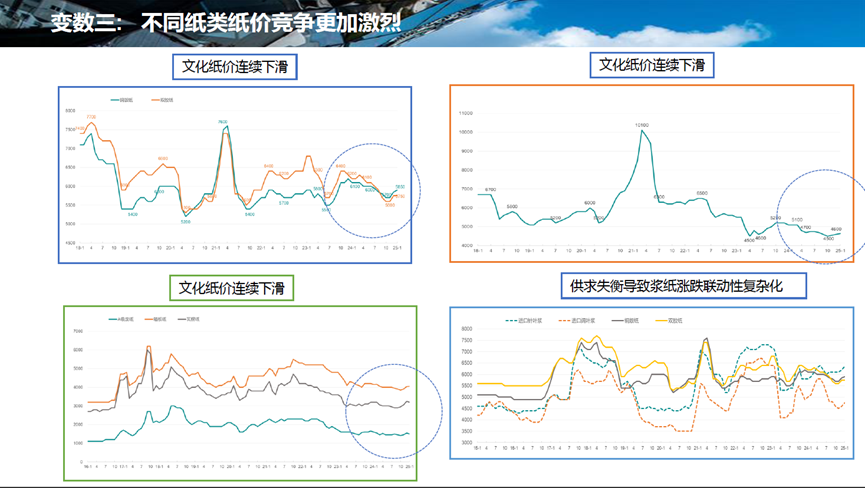

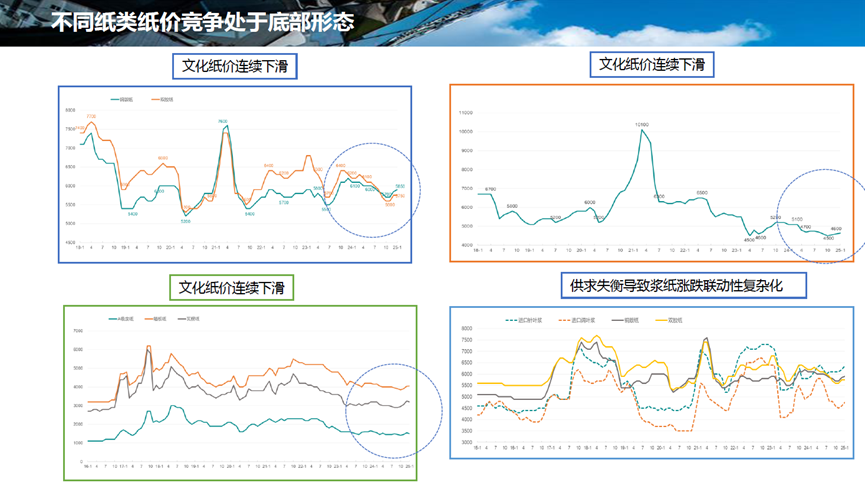

变数三: 不同纸类纸价竞争更加激烈。

文化纸价连续下滑,供求失衡导致浆纸涨跌联动性复杂化。

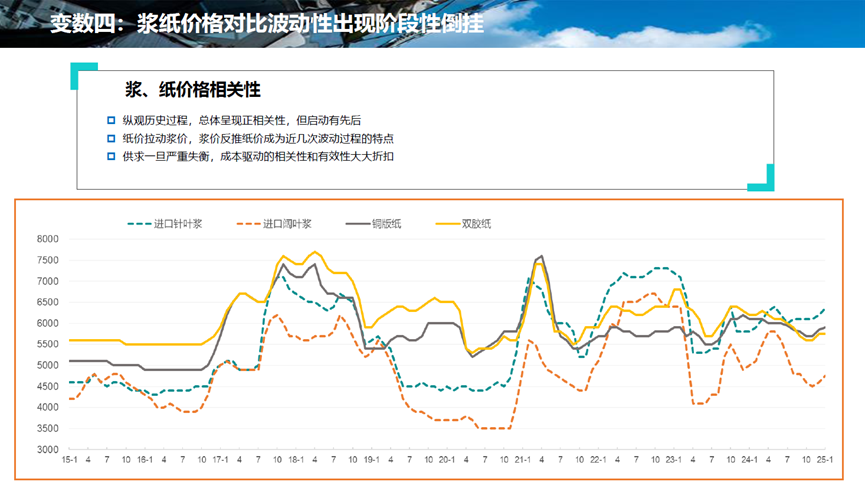

变数四:浆纸价格对比波动性出现阶段性倒挂

浆、纸价格相关性:纵观历史过程,总体呈现正相关性,但启动有先后,纸价拉动浆价,浆价反推纸价成为近几次波动过程的特点,供求一旦严重失衡,成本驱动的相关性和有效性大大折扣。

变数五、市场不好但产销量超预期增长

走出2023年消费负增长低谷。

•生活纸、牛皮纸略增1.5%

•箱板瓦楞保持+8%左右增长

•胶版纸和铜版纸持续下滑-1.5%

•新闻纸连续十年下滑-4.44%

•白卡白板增长+5.5%

•特种纸同比略有下降 -1%

2024年总体增长+8.6%(除新闻纸预估均呈大幅增长)

变化六:纸张板块,新生可畏

玖龙、联盛、五星、仙鹤从包装纸和特种纸领域大举投资进入白卡和双胶纸木浆系产品制造领域,市场竞争加剧。

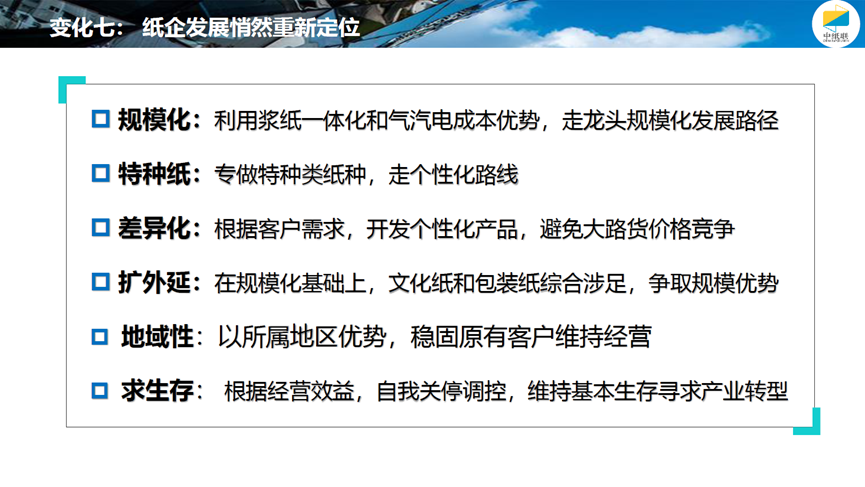

变化七:纸企发展悄然重新定位

规模化:利用浆纸一体化和气汽电成本优势,走龙头规模化发展路径

特种纸:专做特种类纸种,走个性化路线

差异化:根据客户需求,开发个性化产品,避免大路货价格竞争

扩外延:在规模化基础上,文化纸和包装纸综合涉足,争取规模优势

地域性:以所属地区优势,稳固原有客户维持经营

求生存:根据经营效益,自我关停调控,维持基本生存寻求产业转型

变数八:纸张供应链的金字塔结构增量难增利

上游:聚合度高但充分竞争;中游:地域服务面广;下游:高度分散整合缓慢

造纸企业:2500家,中小纸厂继续淘汰优化,行业集中度不断提升,前30大产能:7800万吨,头部纸企话语权更强,龙头纸厂多基地扩张。

纸贸商:8000家,地域服务特点强,资金+服务+配送+客情,上市公司VS民企VS纸厂直销。

印包企业:99000家,2000万规上企业1万多家,行业相对更分散,整合过程缓慢,榜单百强国有18家,私营14家,三资26家,股份制42家,规模以上印企4000家,包企8000家。

变化八:龙头纸企遭遇重创

山东晨鸣纸业集团股份有限公司,11月8日突发公告,700万浆纸全面停产,5大基地面临重组,65亿巨亏影响深远。

龙头纸厂被逼停的行业深度思考

竞争白热化:价格逼近谷底逼迫纸企变革,产品结构多元。

规模也风险:规模越大挑战越大,头部竞争更为激烈,资金链 VS 利润率。

短期引波动:短期改变供求,纸价底部异动,供求变数难测。

扩张趋谨慎:后续扩张将会审慎,产能扩张因会收敛,产业集中继续提升。

2、从供求关系看纸价行情波动

通过浆纸价格的波动,洞察纸张行业过去一年的演变…….

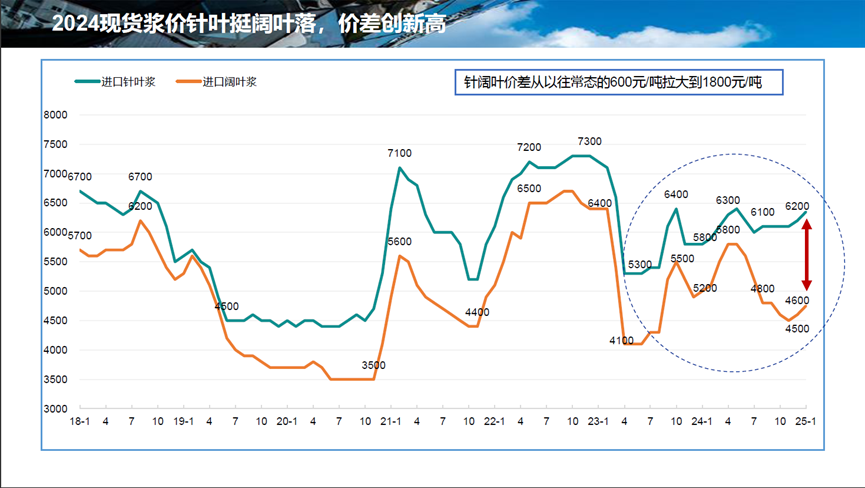

2024现货浆价针叶挺阔叶落,价差创新高。

针阔叶价差从以往常态的600元/吨拉大到1800元/吨。

纸浆期货继续成为浆价波动的风向标

几波周期特征:

2020.10~2021.03疫情中后期的大涨;

2021.03~2021.12冲高后的大幅回落;

2022.01~2022.04探底后的强势反弹;

2022年全年的高位坚挺;

2023.02~2023.06 高位后的一波大跌;

2023~2024.12底部反弹后中位坚挺;

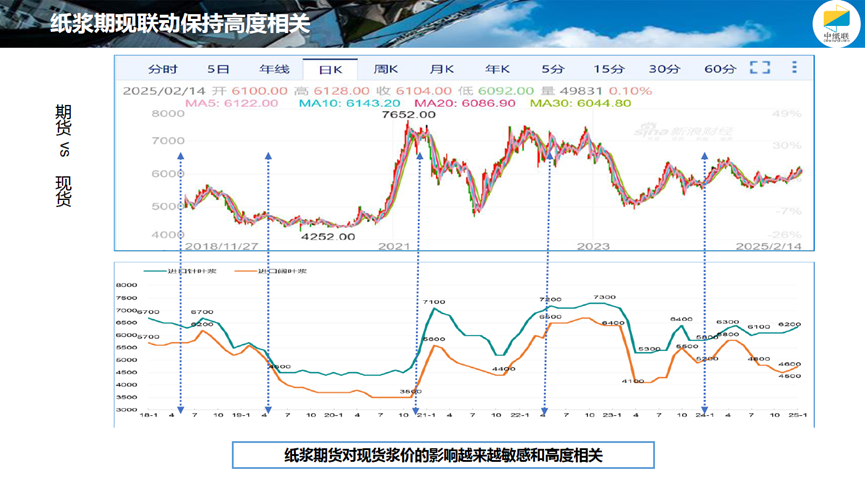

纸浆期现联动保持高度相关

纸浆期货对现货浆价的影响越来越敏感和高度相关。

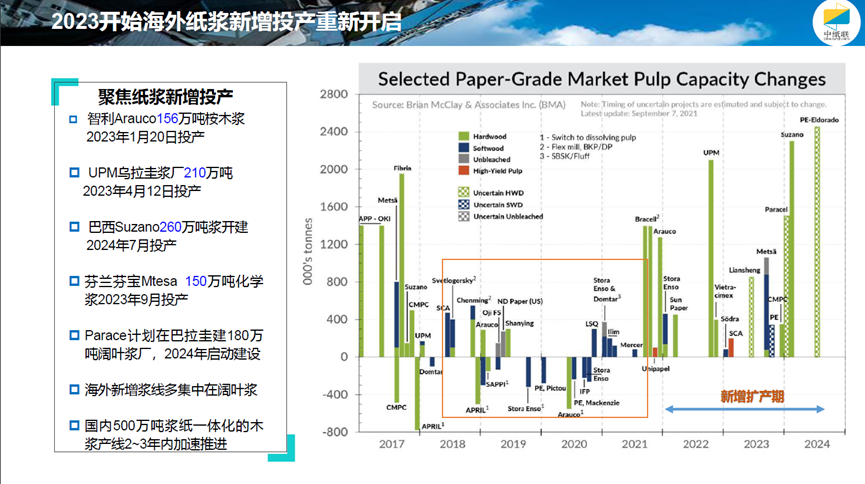

2023开始海外纸浆新增投产重新开启

聚焦纸浆新增投产:智利Arauco156万吨桉木浆,2023年1月20日投产;UPM乌拉圭浆厂210万吨,2023年4月12日投产;巴西Suzano260万吨浆开建,2024年7月投产;芬兰芬宝Mtesa150万吨化学浆,2023年9月投产;Parace计划在巴拉圭建180万吨阔叶浆厂,2024年启动建设;海外新增浆线多集中在阔叶浆;国内500万吨浆纸一体化的木浆产线2~3年内加速推进。

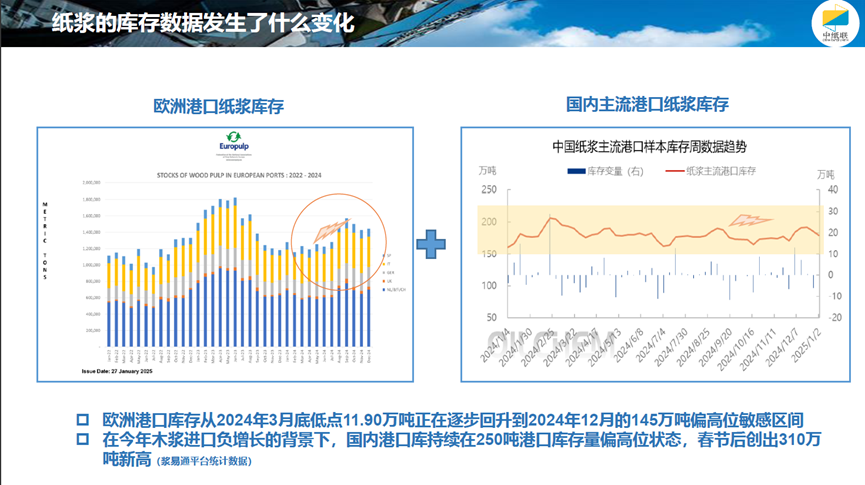

纸浆的库存数据发生了什么变化

欧洲港口库存从2024年3月底低点11.90万吨正在逐步回升到2024年12月的145万吨偏高位敏感区间,在今年木浆进口负增长的背景下,国内港口库持续在250吨港口库存量偏高位状态,春节后创出310万吨新高(浆易通平台统计数据)。

不同纸类纸价竞争处于底部形态

供求失衡导致浆纸涨跌联动性复杂化。

3、2025浆纸行情趋势预判

纸价到底了吗?2025年能否承载12月以来的这波涨价行情出现连续涨价…….

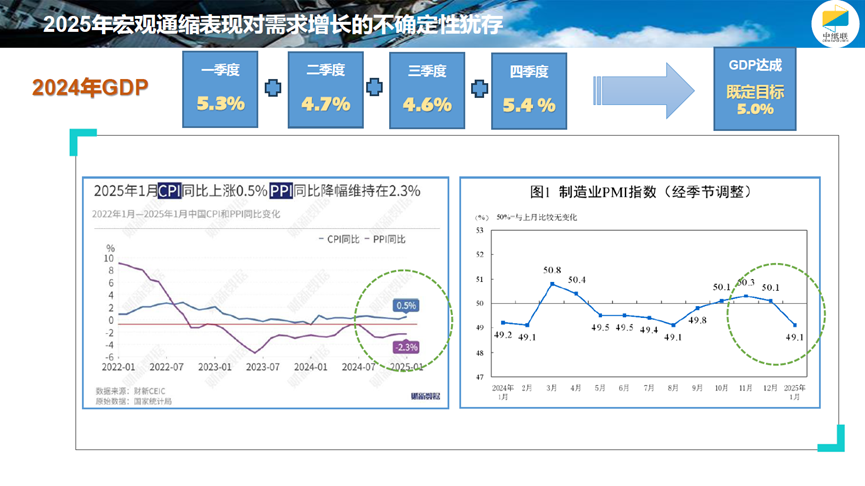

2025年宏观通缩表现对需求增长的不确定性犹存

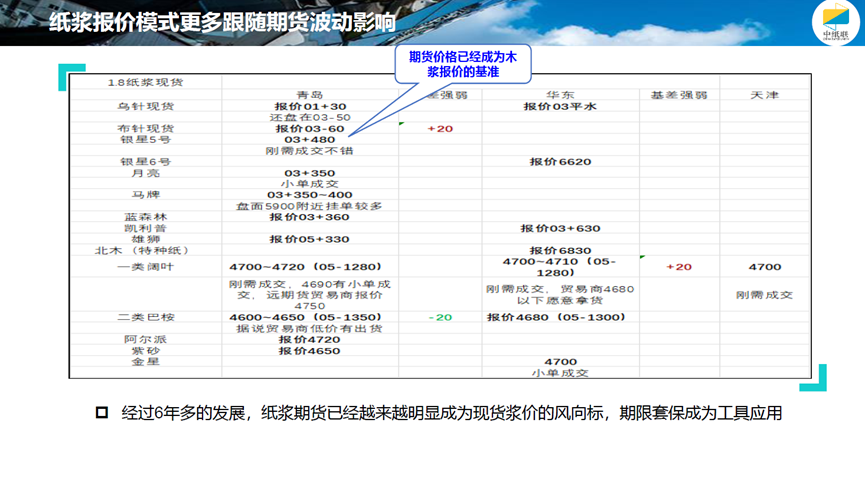

纸浆报价模式更多跟随期货波动影响

经过6年多的发展,纸浆期货已经越来越明显成为现货浆价的风向标,期限套保成为工具应用。

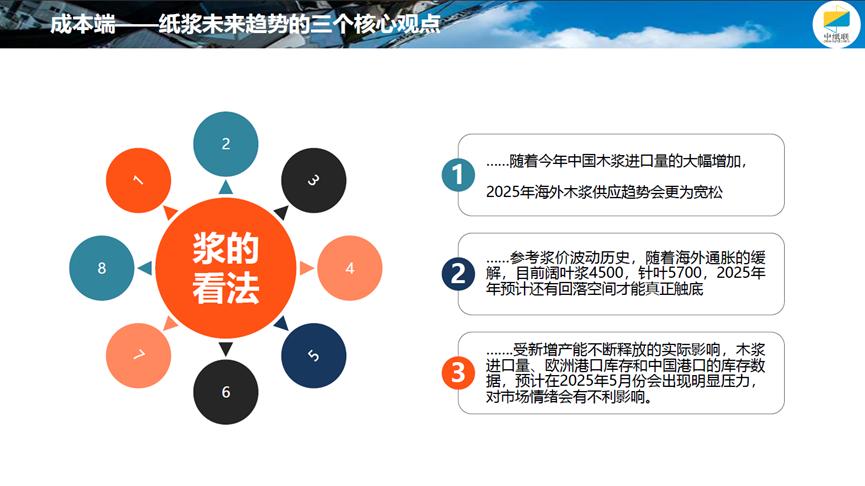

成本端——纸浆未来趋势的三个核心观点

1、随着今年中国木浆进口量的大幅增加,2025年海外木浆供应趋势会更为宽松;

2、参考浆价波动历史随着海外通胀的缓解,目前阔叶浆4500,针叶5700,2025年年预计还有回落空间才能真正触底;

3、受新增产能不断释放的实际影响,木浆满口嘉:空2夢:库省积尖国满品鋆库数对市场情绪会有不利影响。

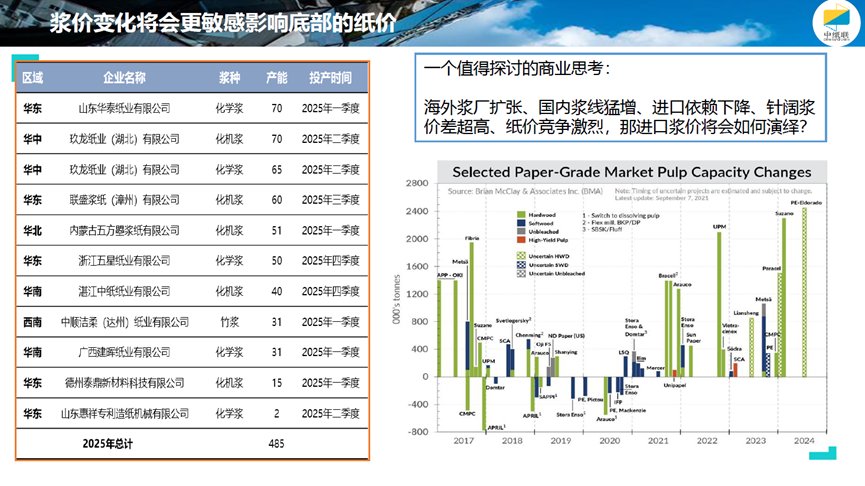

浆价变化将会更敏感影响底部的纸价

一个值得探讨的商业思考:海外浆厂扩张、国内浆线猛增、进口依赖下降、针阔浆价差超高、纸价竞争激烈,那进口浆价将会如何演绎?

纸张价格持续推涨的时机尚未成熟

供应链信心重塑还需要时间过程

上游:聚合度高但充分竞争;中游:地域服务面广;下游:高度分散

造纸企业:2500家,中小纸厂继续淘汰优化口行业集中度不断提升,30大产能:7800万吨,头部纸企话语权更强,龙头纸厂多基地扩张。

纸贸商:8000家,地域服务特点强,资金+服务+配送+客情,上市公司VS民企VS纸厂直销。

印包企业:99000家,行业相当分散,整合过程缓慢,榜单百强国有18家,私营14家,三资26家,股份制42家,规模以上印企4000家,包企8000家。

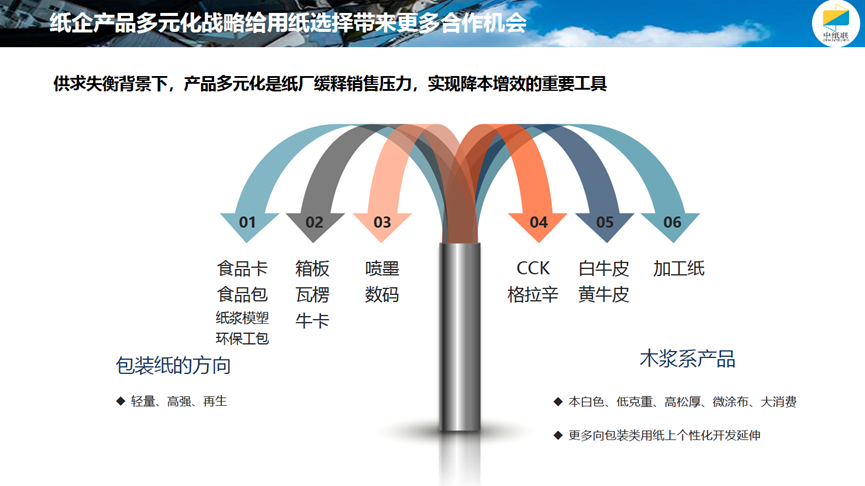

纸企产品多元化战略给用纸选择带来更多合作机会

供求失衡背景下,产品多元化是纸厂缓释销售压力,实现降本增效的重要工具。

包装纸的方向:轻量、高强、再生。

木浆系产品:本白色、低克重、高松厚、微涂布、大消费,更多向包装类用纸上个性化开发延伸。

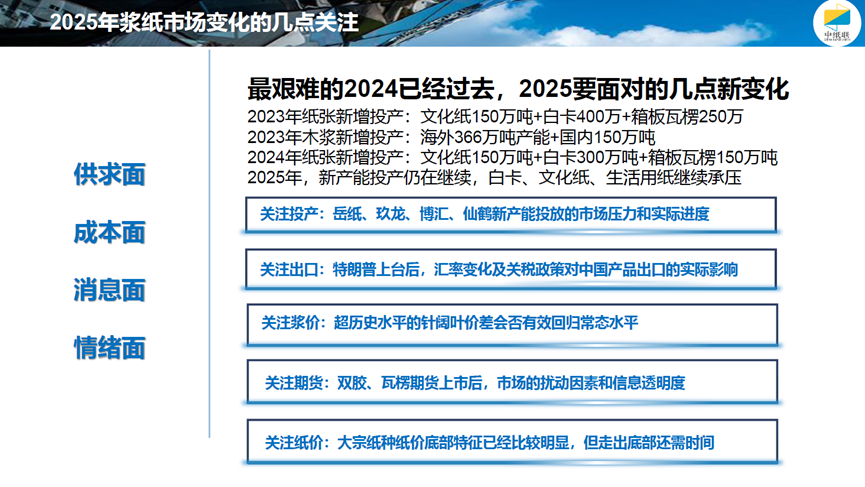

2025年浆纸市场变化的几点关注

最艰难的2024已经过去,2025要面对的几点新变化。

2023年纸张新增投产:文化纸150万吨+白卡400万+箱板瓦楞250万;

2023年木浆新增投产:海外366万吨产能+国内150万吨;

2024年纸张新增投产:文化纸150万吨+白卡300万吨+箱板瓦楞150万吨;

2025年,新产能投产仍在继续,白卡、文化纸、生活用纸继续承压。

供求面、成本面、消息面、情绪面:

关注投产:岳纸、玖龙、博汇、仙鹤新产能投放的市场压力和实际进度;

关注出口:特朗普上台后,汇率变化及关税政策对中国产品出口的实际影响;

关注浆价:超历史水平的针阔叶价差会否有效回归常态水平;

关注期货:双胶、瓦楞期货上市后,市场的扰动因素和信息透明度;

关注纸价:大宗纸种纸价底部特征已经比较明显,但走出底部还需时间。

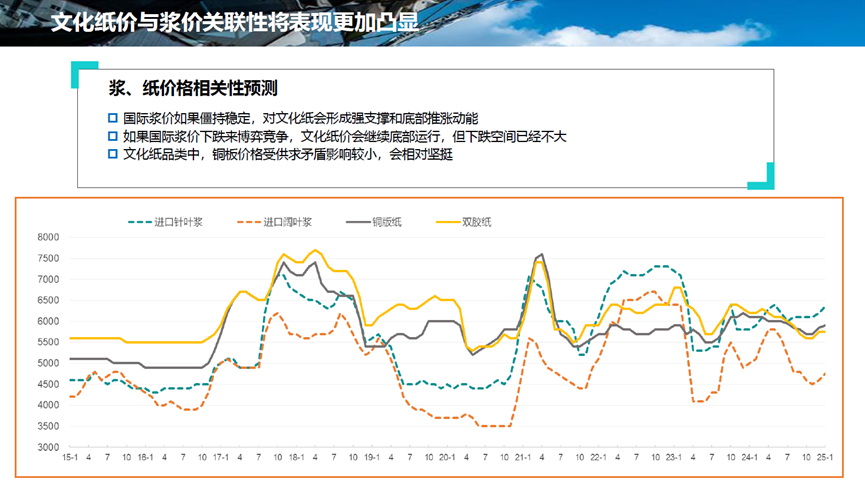

文化纸价与浆价关联性将表现更加凸显

浆、纸价格相关性预测:

国际浆价如果僵持稳定,对文化纸会形成强支撑和底部推涨动能;

如果国际浆价下跌来博弈竞争,文化纸价会继续底部运行,但下跌空间已经不大;

文化纸品类中,铜板价格受供求矛盾影响较小,会相对坚挺。

2025,纸价底部震荡竞争还将持续,

供需平衡尚待产能出清的复杂过程;

但产量增长强推需求增长,

继续成为行业发展不可低估的推动力!

分享观点仅供交流参考!

谢谢!

————————

一切印刷从排版开始,

抓住了排版,就抓住了印刷订单,可以试用定制。